资源税改革对四川经济的影响

贾玲

2018年12月06日 03:36

张 宁

《经济论坛》2018年第10期

资源税在西方国家属于绿色生态税收,在促进资源节约和保护生态环境方面具有不可替代的作用。我国近年来对资源税收政策采取了一系列的改革措施,凸显了资源税在环境保护方面的作用,对资源所属地区的经济发展也会有一定的影响。四川是资源开采利用大省,资源税改革势必给其经济发展带来一定影响,同时也对经济发展和资源利用提出了相应的要求。

一、资源税改革历程回顾

(一) 无资源税阶段

20 世纪 70 年代以前,我国没有对自然资源开采征收任何形式的税费,一直处于无偿开采无偿使用状态,直到 1982 年 《中华人民共和国对外合作开采海洋石油资源条例》颁布,这种无偿开采才结束。

(二) 第一代资源税制度

《中华人民共和国资源税条例(草案)》 的颁布标志着第一代资源税制度的开启。该条例自 1984年10月1日开始实施,征收资源税的自然资源仅涉及石油、天然气、煤炭和铁矿石,其他种类矿产品则暂缓征收资源税,盐仍旧征收盐税,不包括在资源税征税范围内。这一阶段的显著特征是“税费并存”。

(3) 第二代资源税制度

1994 年 1 月 1 日开始实施的 《资源税暂行条例》及《资源税暂行条例实施明细》是第二代资源税制度的政策保障。第二代资源税征税资源在原油、天然气、煤炭、铁矿石的基础上,将盐税并入资源税,所有的黑色金属矿原矿、有色金属矿原矿、其他非金属矿原矿也都列入征税范围。“普遍征收、级差调节”是第二代资源税制度征收的原则。

(四) 新一轮资源税改革

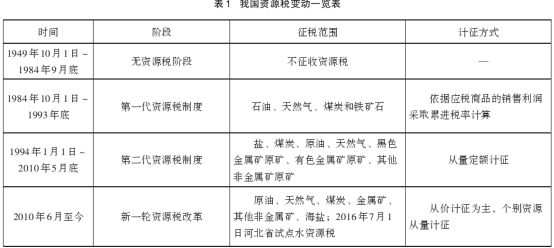

新疆于 2010 年 6 月 1 日率先进行资源税改革,对原油和天然气的计税方式由从量定额改为从价定率,税率定为 5%,拉开了新一轮资源税改革大幕。2016 年,各种矿产资源补偿费被取消,价格调节基金停止征收,地方政府针对矿产资源违规设立的各种收费基金项目也被取缔。全国范围内大多数资源实现了资源税的从价计征。2016年7月河北省率先试点开征水资源税,2017 年 12 月推广到全国9省 (市)。2017年11月出台了《中华人民共和国资源税法》征求意见稿,资源税改革进入修法阶段。我国资源税的变动情况参见表1。

二、四川省资源分布情况

四川省水、油气、森林草甸、煤炭、矿产等自然资源丰富。其中,人均水资源量高于全国平均水平;油气资源以天然气为主,石油资源储量很小,天然气资源遍布于盆地内 12 个地市。截至 2015 年底,四川省森林覆盖率达 36.02%,高出全国平均值约 14 个百分点。全省已查明的煤炭资源总量为477 亿吨,占全国煤炭资源总量的15%。已发现矿产 123 种,探明储量的达 89 种,其中 45 种在全国名列前五位。其中钒、钛、硫铁矿、白垩、水泥配料用矿岩、陶瓷用砂岩、水泥配料用粘土、熔炼水晶、光学萤石、玻璃用脉石英的保有储量名列全国第一位。可见四川是一个资源储藏丰富、可供开采资源较多的省份。

三、资源税改革对四川省经济社会发展的影响

(一) 对资源税收入的影响

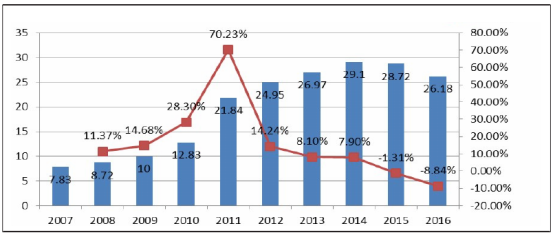

四川从 2010 年 12 月开始油气资源税的从价计征,因此本文的分析以2011年为界。从图

1可以看出,2007~2010 年,四川省资源税税收收入较少,增长缓慢。2011 年油气资源税从价计征后,资源税收入呈爆发式增长, 2011 年达到 21.84 亿元,比上年增加 9.01 亿元,增长率达到 70.23%。从 2011 年改革开始到 2014 年资源税收入一直呈现稳定增长趋势,2015年和2016年略有下降。

(二) 对地方税收收入、财政收入的影响

从图 2 可知,自 2010 年末实施资源税改革以来,四川省税收收入增长明显,财政收入不断提高,2006~2017 年全省财政收入由 850.86 亿元增长到 3388.85 亿元,增长率达到 298.28%;税收收入由 628.95 亿元增长到 2329.23 亿元,增长率达到270.34%,全省经济实现了快速增长。结合图1和图2数据,2010年四川省资源税收入 12.83 亿元,占全省税收收入的 1.09%,到 2016年,资源税收入 26.18 亿元,占全省税收收入的1.12%,虽然占比只是小幅增长,但是在经济高速发展,各种税收收入均高速增长的时期实属不易,一定程度上说明资源税收入增长高于整体税收收入增长。

(三) 对能源生产和消费的影响①

从表 2和图 3 来看,2007~2010 年,全省能源生产和能源消费增长迅速,能源生产平均增速达到5.11%,能源消费平均增速更是达到10.24%。

图1 2007~2016年四川省资源税税收数据

资料来源:国家统计局数据库http://data.stats.gov.cn/。

图2 2007~2016年四川省税收收入、财政收入完成情况

资料来源:国家统计局数据库http://data.stats.gov.cn/。

表2 2007~2016年四川省能源生产总量、消费总量及增速

2011年资源税改革以来,虽然能源生产、能源消费总量仍在增长,但增速明显放缓。2013

~2015 年,能源生产总量出现了连续下降,这反映出资源税改革对资源开采企业的影响,减缓了资源开采量,对资源的合理利用比较有利。具体来看,2011 年资源税改革以来,资源消费总量呈先升后降的趋势,2011~2013 年资源消费绝对量仍在上升,但上升趋势减缓,

2014、2015 两个年度消费总量出现下降,这说明资源税改革对资源消费总量也带来了一定影响,资源税负的增加通过价格传导机制影响了资源的消费总量。

(四) 对资源产业发展的影响

新一轮资源税改革,众多资源产品都改为从价定率的计税方式,这导致资源税直接通过“价内税”的方式进入到资源产品价格中。资源开采企业为了转嫁税负,适当提高了资源产品的销售价格。资源产品开采带来的环境成本通过价格机制进行内部化,转嫁于资源使用企业,进而传导到产业链的中下游各个方面。资源产业中的中小企业由于资源产品价格上涨,企业产品销售量下降,同时由于技术的限制,资源开采成本无法大幅度降低,资源利用率无法提升,进而企业利润降低,造成经营困境,最终退出市场。而那些规模较大、资源开采技术先进、资源利用效率高、具有市场定价权的资源开采企业,则会在这场竞争中胜出。同时资源企业利润的减少也会促使部分企业不得不提高经营管理水平,进行技术改造,提高产能,最终促进行业的良性健康发展。

(五) 对资源保护的影响

随着资源税改革的推进,一方面扩大了资源税征税范围 (如水资源),使更多的资源产品进入征税行列,这对资源的保护具有重大意义;另一方面资源税计征方式的改变导致众多的资源产品税负提高,加大了资源产品的开采成本,遏制了企业对资源的破坏性开采,这有助于优质自然资源的保护,资源开采企业不得不想方设法提高资源利用效率。

表3 2007~2016年四川省财政主要民生支出 单位:万元

图4 2007~2016年四川省主要民生支出 (单位:万元)

资料来源:四川统计年鉴。

(六) 对民生的影响

资源税征收方式和征收范围的改变导致更多的资源开发收益由企业向政府转移,政府有更多的税收收入用于民生支出、生态补偿等,解决和人民群众息息相关的问题,促进了社会的稳定。由表3和图4可知,四川省地方财政在2007~2016 年间用于教育、医疗、社会保障及就业方面的民生支出连年增长,住房保障支出在 2015 年较上年有所下降,其他年份均增长明显。据统计,民生支出 (医疗、教育、住房保障、社会保障及就业支出) 合计金额从2010年的1424.6806亿元增长到2016年的3706.5356亿元,民生支出占财政支出的比重也从2010年的33.46%增长到46.28%。

四、资源税进一步改革的建议

(一) 扩大资源税征收范围

资源税征税范围的扩大可以分步进行。第一步,对森林、草场、滩涂等开征资源税。尽管在水资源税试点时已经提出各个省可依据各自情况对森林、草场、滩涂开征资源税,但到目前为止,没有一个省付诸实施。2017 年的资源税法征求意见稿中指出,国务院可以组织开展水等资源税的改革试点。因此笔者建议,应该像水资源税改革一样先选择某个省做试点 (比如四川这样森林资源比较丰富的省),然后在总结试点经验的基础上进一步扩展到全国。在这个过程中也要配套改革相关的行政性收费政策,使得名目不清的行政性收费统一改为有立法依据的税收。第二步,进一步扩展到动物资源。针对没有禁止打捞捕猎的野生动物资源征收资源税,有效地抑制人类对野生动物资源的过度捕获,促进经济和生态的和谐发展。第三步,将资源税征税范围扩展到所有自然资源。

(二) 一律从价征收资源税

2017 年资源税法征求意见稿中,对石灰岩、其他粘土、砂石 (天然砂、卵石、机制砂石)、地热、矿泉水、天然卤水资源,在计税时可以使用从量计征,也可以从价计征,具体由各省级政府确定计征方式。这仍旧会存在资源税收收入与资源产品价格不相关,政府无法享受资源产品价格上涨带来的收益等问题,因此笔者建议应该就所有的资源产品实行从价计征资源税,对资源税的计征方式彻底改革。

(三) 改资源税为价外税

我国从价计征的资源税一直以来都是价内税,即按照公式,价内税= (不含一切税的价格+价内税) ×价内税税率,这种计算方式虽然一定程度上能够反映价格和税金的正向关系,但是对于资源税纳税人和消费者来说,不能直观感受到资源税对资源产品价格的影响,若资源税像增值税一样成为价外税,则消费者能直观感受到资源税变动对资源产品售价的影响,进而影响消费者消费资源产品的行为,提升其资源保护意识。

五、资源税改革后四川的发展建议

(一) 提高资源开采利用技术水平

资源税改革的最大动因是因为资源开发导致的生态环境破坏,因此在资源税改革后,资源富集地区应淘汰资源开采利用中高能耗、高浪费的方式,不断提高资源开采利用技术水平,提高资源开采和利用的效率,进一步减少资源开采过程中对生态环境的破坏,继而实现资源开采利用的可持续发展。

(二) 将资源税税收收益用于资源产地

2016 年资源税改革后矿产资源税税收收入全部划归地方财政,并在统一税政的基础上赋予地方适当的税政管理权,因此四川各级政府对资源税税收收益应本着原地返还的原则,充分调动资源产地对资源税征管的积极性,发挥资源产地的能动性,建立资源税专款专用制度,建立资源税专用基金,将资源税税收收益专用于资源产地的生态补偿和民生保障。通过一系列政策的扶持和制度的完善,实现资源产地生态环境和经济的可持续发展。

(三) 优化产业结构

四川长期处于资源产业的上游。以资源城市攀枝花为例,2016 年,攀枝花三次产业结构由

2015年的3.4:71.4:25.2调整为3.4:70.5:26.1,第二产业比重虽然有所下降,但仍然占比较大,对经济的拉动作用仍占据绝对优势。攀枝花作为资源成熟型城市,产业发展的基调应该从粗放型资源开发转移到资源有效利用,延伸产业链条。所以地方政府应在大力开发矿产资源的基础上,积极推进产业结构调整升级,加快培育一批资源深加工龙头企业和产业集群,同时把生态农业、环保产业、旅游业等新兴和绿色产业作为重要的战略产业,逐步扩大这些产业的占比,最终实现产业的多元化。

注释①能源生产和能源消费总量统计中主要包括原煤、原油、天然气、水能、核能和其他动能,大多属于资源税征税范围,因此本文用能源生产、消费总量来替代资源开采和消费总量。

【作者简介】 张宁,成都纺织高等专科学校经济管理学院讲师,硕士,研究方向:税收理论与政策。

参考文献

[1]张宁. 基于可持续发展理论的资源税改革探讨[J]. 会计师,2017,(23):8-10.

[2]王鲁宁.资源税改革对税收收入结构的影响性分析——以青海省为例[J].青海社会科学,2012,(3):71-73.

[4]熊振兴.基于自然生态空间的中国资源税费框架改革[J].资源科学,2017,39(5):945-953.

[5]雷晓琦.2016 年攀枝花市产业结构优化. 四川省人民政府网站2017-2-13,http://www.sc.gov.cn/10462/10464/10591/10592/2017/2/13/10413925.shtml.

[6]闫娟.山西煤炭资源税改革影响分析及增效对策[J].经济研究参考,2015,(68):49-53.

]]> 2018年12月06日 11:38- upload/images/2018/12/6/03661463-974d-462d-945f-2237e2734cf7.001.png