“四个不变”与“四大矛盾”

——2019 年四川经济运行态势透视

贾玲

2019年05月21日 08:58

杨春健 曾洪萍 王建平 程 旭 石峰屹

《四川省情》2019年2月

2018年,四川经济保持总体平稳、稳中有进的发展态势,主要经济指标好于预期、高于全国。结合外部环境条件和自身运行趋势分析,展望明年发展,四川经济增速高于全国的发展态势没有改变、内需拉动经济持续增长的态势没有改变、经济稳定增长的要素条件没有改变、高质量发展起步向好的趋势没有改变,四川经济将继续在总体平稳、稳中有进的轨道上运行,但也将受到结构性和周期性因素叠加的影响,经济下行压力仍然较大,需高度关注和积极应对发展中的一些突出矛盾和挑战。

经济平稳向好发展的基础在于“四个没有改变”

不变之一:增速高于全国的发展态势没有改变

2018 年,四川地区生产总值增长8%,比全国高1.4个百分点。从季度来看,自2016年4季度以来地区生产总值增速一直稳定在8%~8.2%之间。从明年情况分析,尽管全国和四川经济下行压力均有所加大,但四川发展阶段与全国存在错位,工业化拉动经济增长的潜力仍然较大,相关分析表明四川平均潜在经济增长率仍达到7.7%,高出全国1个百分点左右。

不变之二:内需拉动经济持续增长的态势没有改变

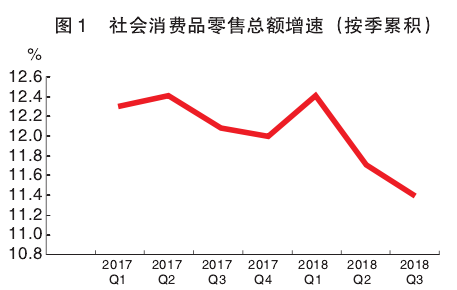

当前,四川消费对经济增长的贡献率超过 50%,服务业占比超过 50% 且将继续提升,对消费持续增长形成支撑,未来消费将起到经济增长重要稳定器作用。同时,国家加快补短板、加大基础设施投入力度,四川基础设施、生态环保、民生改善等方面仍需要大量投入,仅2019年全省储备的重点项目就达700个,其中新开工项目计划投资就有近1.5万亿元,将对投资增长起到重要支撑作用。

不变之三:经济稳定增长的要素条件没有改变

全省不仅有数量规模位居全国前列的劳动力资源,且劳动力素质不断提高,每年新增高校毕业生省内就业近30万,技能人才总数达到680万人,中长期内劳动力供给相对充足且劳动力成本仍然具有比较优势,劳动力年平均工资水平比东部沿海地区低 6000 元以上。随着全面创新改革试验加快,四川科技支撑作用也在不断增强,2013~2017年,全社会研发(R&D)支出实现年均增长12%,高于浙江、江苏年均增速;企业有效发明专利增长了2.66倍,位列全国第八位。

不变之四:高质量发展起步向好的趋势没有改变

全省高质量发展迈出了坚实步伐,尤其产业调整取得积极进展,工业经济质量效益持续向好。2018年前三季度,规模以上高技术产业增加值增长11.7%、比规模以上工业增加值增速高3.3个百分点,规模以上工业企业利润总额连续20个月保持20%以上增长。未来四川经济高质量发展的基础仍然牢固。优势产业大多集中在以国内市场为主或需求弹性相对较小的行业,如目前农副食品加工业、食品和饮料加工制造业主营业务收入占规上工业比重超过16%,这些产业受外部经济环境变化冲击相对较小,抗经济周期波动能力较强。特别是,当前阶段人口城镇化加速催生产业发展巨大需求,居民消费升级加快推动三次产业融合和新业态新模式培育发展,四川经济正处于新旧动能转换的重要时期。

经济运行的主要风险在于“四大矛盾挑战”

矛盾一:经济困难与金融领域风险并存

一方面是实体经济发展困难。当前四川实体经济普遍存在“重量轻质”“重硬轻软”“重短轻长”的现象,结构性、周期性和深层次问题凸显。部分产业“天花板”效应逐步显现。突出表现为汽车产业,主要以中低端车型为主,且产品更迭缓慢、品牌品控弱,随着明年新一轮汽车进口关税的调整,受冲击影响较大。先行指标走弱折射实体经济困境。今年以来,全省制造业采购经理指数(PMI)一直围绕荣枯线上下波动,10月更是大幅下跌到47.2%,12月也仅为48.5%,表明市场对未来发展信心仍然不足。或将受沿海贸易形势变化传导影响。沿海地区外向型经济对中美经贸摩擦的敏感度更高,或引致外贸企业“出口转内销”的市场战略调整,这将使四川实体企业面临更加激烈的国内市场竞争。

另一方面是金融领域风险较大。进入债券还本付息高峰期。刚性支出逐年增大,仅2018年前三季度,全省债务付息支出109.8亿元,比去年同期增加36.2亿元,增长49.2%。部分市县政府债务风险较高。县(区、市)财政吃紧,个别地方甚至出现不得不向金融机构和职工借债保基本运转的情况。金融领域风险防控压力较大。部分地方法人金融机构资本水平低于监管标准,部分城市商业银行流动性风险有所显现。全省1500余件非法集资案件,涉案金额高达600亿元,化解压力仍然较大。国际市场原油价格波动加剧,国际金融市场大幅震荡,需要特别注意防范外部冲击叠加下可能引发的市场波动。

矛盾二:需求走弱与投资增长困难并存

一方面是消费增长面临多重制约影响。消费对经济增长起到了稳定器的作用,但随着当前经济环境变化,全省消费增长总体放缓,除多样性消费供给不足、网上消费分流等制约因素外,收入对消费的影响正加快显现。城镇居民可支配资金降低。据抽样调查,四川一半家庭用于偿付债务本息的资金超过年收入的28.6%,居民财富消耗和后期持续的房贷支出对消费形成一定挤出效应。此外,股市、理财等主要投资渠道风险上升,进一步拉低了居民实际收入增长。支撑消费增长的新动力不足。全省电子商务消费虽然位居全国第6位,但体量较小,部分本地购买力仍从线上消费分流到沿海及电子商务发达地区。此外,消费平台同质化情况突出也是制约消费增长的重要因素。消费升级面临诸多困难。在消费市场转型、消费结构调整过程中,消费增长内生动力仍显不足,供给不能满足消费需求升级变化的需要,新科技、新技术推动传统商贸业转型发展和业态创新运用不足,难以为消费者提供良好的消费体验和服务。

另一方面是投资高位增长难度较大。明年全省投资动力接续仍面临诸多瓶颈。项目资金保障压力持续加大。财政收入逐步放缓、政府投融资管控趋严,政府存量债务偿还压力与平台公司融资难等问题叠加,明年政府融资面临资金渠道转型调整的短期压力,企业面临资金流紧张与债务风险上升的双重制约,在一定程度上影响积极财政政策实施中的杠杆放大效应,影响基建等投资扩张空间。招商引资带来的实物量投资有待提升。2018年10月以来,全省掀起了新一轮招商引资热潮,但调研发现,部分地方产业招商项目仍存在意向协议多、投资协议少,计划投资多、实际投资少的情况,一些项目还受到土地调规及环保加强等影响,项目建设推进较慢。政策不确定性影响投资预期。据调研,随着社保新规的出台,部分存在社保费用少缴漏缴问题的企业,对未来可能一次性大额补缴社保存在较大担忧,直接影响企业投资计划。

矛盾三:传统产业转型困难与新动能培育不足并存

一方面是传统产业转型困难。传统产业困难的主要矛盾在于生产成本增加明显,市场需求不足,转型升级困难。生产成本上行。四川传统产业主要集中在资源型产业等传统产业领域,原材料加工业占比高。受供给侧结构性改革和环保措施加强等因素综合影响,煤炭、钢铁等上游行业产品价格处于高位,挤压了下游工业生产制造企业利润空间。截至2018年11月,全省1628家规模以上工业企业出现亏损,亏损面达到11.5%,亏损企业亏损总额222.8亿元、增长23.5%。物流成本偏高和融资难的情况仍然突出。一些企业反映,四川物流成本较江浙地区高出12~15个百分点,公路收费偏高的问题反映比较集中。轻资产企业融资难情况持续存在,在当前较高信用风险的市场环境下,金融机构风险偏好普遍降低、贷款意愿不强。支撑转型的关键人才缺乏。传统企业普遍谋求智能化转型,但面临技术工人和研发人员短缺问题。调研反映,在企业智能化改造过程中,能够提供改造方案和开展智能设备维护的人才均较为缺乏,甚至部分企业出现因人才短板制约产能放量的情况。

另一方面是新动能培育不足。支撑新动能壮大的新要素培育不足。随着发展阶段的更替,土地、环境、资金不再是培育新动能的关键要素,以知识为特征的数据、人才、技术逐渐成为新动能壮大的核心。四川数字经济规模1.09万亿元,居全国第10名,与浙江、江苏、广东等沿海省份比较还存在不少差距,特别是在数据这一关键要素集聚方面还与部分周边省市存在差距。驱动新动能发展的协同创新不足。资源的共享和整合是当前新动能发展的重要驱动力。深圳建立起了“官、产、学、研、资、介”六大维度结合的协同创新模式,培育了光启高等理工研究院、华大基因研究院等新型研发机构。四川在协同创新平台构建上还与之存在差距,企业与高校、科研院所开展创新合作的比重仅为10.5%,以企业为主体、产学研结合的产业技术创新体系尚未形成,而在资本的强大作用下,省内高校部分专利被沿海地区收购,存在“墙内开花、墙外香”问题。培育新动能的意识观念还存在误区。调研发现,不少地方在新动能培育上存在局限,将其简单等同于部分新兴产业的规模扩张,更是采取传统抓产业的办法,给政策、给资金、给要素等,造成了部分新兴产业因过量扶植而出现产能过剩和过度竞争。

矛盾四:国有经济不强与民营经济发展不活并存

一方面是国有经济竞争力不强。国有企业市场活力不足、竞争力不强仍然突出。一是布局结构不合理。60%地方国有资产集中在交通、能源、建筑等基础产业,增量布局集中向旅游、金融、康养等领域扎堆;资产证券化率仅为 19%,远低于央企 (54%) 和上海 (60%)、浙江 (53.3%)和广东 (33%)。二是治理机制不完善。企业混合所有制改革相对滞后,国有企业还没有实现从经营产业到资本运营的转变,控制力和竞争力较弱,集团层面国有独资公司占比达75%,国有资本放大功能未充分体现。三是创新能力不强。高科技企业占比仅10%左右。2017年全省国有企业研发经费占营业收入比重为1.5%,省属国企仅为0.18%,比2016年全国省级监管企业平均水平低近1个百分点。

另一方面是民营经济发展不活。四川民营企业不活主要体现在转型升级步伐较慢和创新能力不强。从领军企业数量上看,四川入围全国500强的民营领军企业不断减少,从2011年的18家减少到2017年的10家、减幅超过40%,在全国排位从第6位下降到第13位。从产业结构上看,2017年四川民营经济三次产业结构占比为7.8∶52.8∶39.4,而同期全省三次产业结构为 11.6∶38.7∶49.7,民营经济仍以第二产业为主,第三产业占比较低且主要集中于低端的生活性服务业。在新经济领域,四川民营经济仅有一家独角兽企业。从创新驱动来看,调研反映,民营企业研发费用占主营业务收入比重低于1%的占37.26%,研发人员占员工比重低于5%的占53.6%,绝大多数民营企业无自主申请专利,企业知名品牌数量缺乏,根据《2017年胡润品牌榜》排名,上榜的107个最具价值中国民营品牌中,四川无一家企业上榜,湖北、重庆、贵州等省市均有企业上榜。

(作者单位:四川省经济发展研究院)

- upload/images/2019/5/21/74c7e61d-be51-4e73-8ce2-aaa1247c5f3b.001.png