改革创新构建大格局旅游发展贡献新动力

———四川旅游业对经济社会发展贡献分析

贾玲

2019年10月15日 08:01

陈秋竹 邓 琳 马千惠 屈利娟 刘锦扬

《商业经济》 第2019 年第 6 期

随着人们的消费水平升级加之产业结构在进行调整,加强对旅游业的改革发展也越发必要,这对于促增长、扩就业、增收入,提高人民生活质量,推动经济增长、社会发展、文化提升和贫困地区脱贫致富意义重大。近年来,四川省将发展旅游业作为经济转型升级、稳增长、惠民生的重要举措,明确提出要把旅游业放在更加突出的位置来抓,确立了构建“满意四川”旅游服务品牌的目标。

当前,在四川省经济转型和社会发展过程中,旅游业占据越来越重要的位置。但是旅游业基本上是没有确切边界的,一直以来,人们就旅游业对经济社会发展的具体贡献测算问题不断探究。鉴于旅游卫星账户存在的局限性,且应用推广较为困难,通过尝试采用全新测度方法,致力于构建一套相对系统、完整、科学、易行的旅游业对经济社会发展综合贡献测度体系,这对于完善旅游统计方法体系具有重要意义。

一、旅游业对 GDP及三大产业的贡献

基于现在无资金建立大规模旅游卫星账户,本文利用 2016-2017 年四川省 GDP、三次产业增加值、旅游收入等相关数据,以及《2012 年四川省投入产出表》《四川省旅游统计便览》相关数据,依据贡献率分析法,分析测算了2017 年四川省旅游业对 GDP 及三次产业的贡献率①和拉动点数②。

( 一) 旅游及相关产业对全省 GDP 的贡献及拉动

经 测 算 ,2017 年 四 川 省 旅 游 业 综 合 增 加 值 为3545.77 亿元,占全省地区生产总值的比重为 9.59%。2017 年旅游业对全省 GDP 增长的贡献率为 18.91%,对GDP 的拉动点数为 1.53%。数据进一步凸显四川省旅游业作为经济中高速发展阶段的新的增长点特征。

( 二) 第一产业中的旅游及相关产业的贡献及拉动

2017 年,第一产业中的旅游及相关产业增加值为188.30 亿元,占第一产业增加值的 4.40%。剥离旅游业拉动的 2016 和 2017 年第一产业增加值,利用贡献分析法计算贡献率和拉动点数。如表 1 所示,旅游及相关产业对全省第一产业增加值增长的贡献率为 7.75%,拉动点数为0.29%。

表 1 旅游及相关产业对第一产业的贡献率及拉动点数

( 三) 第二产业中的旅游及相关产业的贡献及拉动

2017 年,第二产业中的旅游及相关产业增加值为442.57 亿元,占第二产业增加值的 3.10%。由于缺少旅游业与第二产业相互依存、互动发展的相关调查数据,因此通过《2012 年四川省投入产出表》,首先,计算旅游业分配给第二产业作为中间使用的系数;其次,对旅游总收入分解到第二产业;再次,用旅游业增加值率计算因旅游带动的第二产业增加值;最后,剥离第二产业增加值为旅游带动的增加值和除旅游外的第二产业增加值。如表 2 所示,旅游及相关产业对全省第二产业增加值增长的贡献率为5.24%,拉动点数为 0.39%。

表 2 旅游及相关产业对第二产业的贡献率及拉动点数

( 四) 服务业中的旅游及相关产业的贡献及拉动

2017 年,服务业中的旅游及相关产业增加值为2914.90 亿元,占服务业增加值的 15.84%。如表 3 所示,旅游及相关产业对全省服务业增加值增长的贡献率为21.45%,拉动点数为 2.10%。

表 3 旅游及相关产业对服务业的贡献率及拉动点数

二、旅游业对税收的拉动作用

旅游业对税收的贡献表现在由于旅游活动而产生的税收。本文采用“分类测算法”测算旅游业税收。根据抽样调查得到的游客消费结构数据与四川省旅游总收入计算相关行业来自旅游的收入。再依据不同税种确定税率,并按照税种的类型将旅游收入进行分解,核算旅游收入中相应类型的税收,加总各类税收即得到旅游业拉动的总税收。

相应计税税率确定如下:由营业税暂行规定可知,邮电通讯、交通费、其他收入按 3%的税率计税;按 5%的税率计提的有住宿、餐饮、保险、景区游览;依据国家拟定浮动税率的中间数按 8%计提娱乐业税收。由调查数据显示,从小规模纳税人和一般纳税人处购物分别占 40%、60%。2008 年修订的《中华人民共和国增值税暂行条例》规定,小规模纳税人增值税征收率为 3%;一般纳税人增值税征收率为 17%,按此权重计算得到加权税率为 11.4%(计算依据是 40%×3%+60%×17%)。城建税按缴纳的营业税和增值税的 7%核算,教育费附加按营业税和增值税的 3%核算。因为旅游业涉及的范围很广,直接计算各旅游企业所缴纳的所得税是不可能的,所以,依据历年对主要旅游企业的统计,推算旅游企业经营利润。该利润额是依照销售额的 10%计算(即旅游总收入乘以 10%),以此作为企业所得的计税基数。按《中华人民共和国企业所得税法》于2008 年正式实行,其中规定企业所得税率为 25%,符合条件的微小企业按 20%的优惠税率征收。按微小企业 60%、较大型企业 40%的权重计算得到的税率为 22%(计算依据是 40%×25%+60%×20%)。

数据显示,2017 年全省旅游业总收入为 7705.54 亿元。将分类税收汇总计算出 2017 年四川省旅游业税收合计 844.12 亿元,与 2016 年相比增加了 119.35 亿元,增幅为 16.47%。

三、旅游业对投资的拉动作用

采用“结构系数法”测算旅游业对投资的拉动状况,以问卷调查数据分解游客在食、住、行、游、购、娱等方面的旅游支出,并将相应支出费用归并旅游业的相关行业,依据收集到的四川省 2017 年旅游相关行业的总收入、增加值、投资额等指标数据为基础,测算旅游对相关行业投资的拉动效果,以及旅游业对投资总的拉动作用。

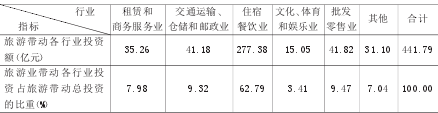

如表 4 所示,2017 年四川省旅游业带动投资合计2653.82 亿元,与 2016 年相比增加了 295.99 亿元,增幅为 12.55%。

表 4 2017 年四川旅游业对各行业投资拉动测算表

四、旅游业对就业的拉动作用

采用“分类测算法”测算旅游业对就业的拉动作用。旅游业就业不是指旅游业直接从业,而是与旅游综合相关行业的间接就业,这些行业都与旅游业存在着或多或少的联系,但是不属于旅游业。

首先根据游客消费结构数据与四川省旅游总收入计算相关行业旅游费用的支出占比、各行业来自旅游的总收入,利用增加值率推算相关各行业的总收入,各行业旅游带动的就业人数等于各行业就业总人数与行业来自旅游总收入和行业总收入的比值的乘积。最后汇总各行业由旅游带动的就业人数,即测算出旅游业对就业的拉动情况。旅游总收入数据来自四川省统计局,其构成分类是根据对不同层次旅游者消费支出去向的抽样调查确定的。

测算结果如表 5 所示,2017 年四川省旅游业带动就业合计 441.79 万人,与 2016 年相比增加了 33.56 万人,增幅为 8.22%。

表 5 2017 年四川旅游业对各行业就业拉动测算表

五、对策建议

( 一) 有机结合,实现产业互利共赢全面发展

一是利用旅游业作为宣传契机,提升知名度,树立良好形象,促进招商引资、农商合作的有利开展。二是实施旅游产品结构的调整,促进旅游产品的转型。三是大力推广农产品,把有机蔬菜、特色农产品、精品水果打造为品牌商品销售,既促进农民增收,又增加了农民对农业生产的积极性。

( 二) 开拓视野,共建多个部门协同共赢机制

旅游业近年来出现很多新业态,“旅游业 +”是社会发展态势,单一的部门管理已经不适用于现在的旅游业,多个部门协同合作可以实现对旅游业的了解,掌握旅游业具体情况,旅游新业态对经济社会发展的影响,进而促进旅游新业态健康持续发展。

(3) 紧跟发展,促进建设全域旅游统计体系十分有必要积极建设和完善旅游统计体系,建立旅游数据统计中心。利用数据挖掘技术对旅游数据进行充分的分析,探究旅游发展趋势,剖析旅游发展存在的问题,进而可以对四川旅游发展作出更好的决策,推动四川旅游业的发展。

[ 作者简介] 陈秋竹( 1995- ) ,女,四川成都人,硕士研究生,研究方向:经济统计分析;刘锦扬( 1989- ) ,四川巴中人,硕士,研究方向:经济统计分析。

[注释]

[参考文献]

[1]聂桢祯.四川省旅游业对区域经济增长的影响研究[D].杨凌:西北农林科技大学,2013.

[2]鲁波涛.四川省旅游经济收入效应和就业效应实证研究[D].成都:西南交通大学,2011.

[3]刘春济.我国旅游产业结构优化研究[D].上海:华东师范大学,2014.

[4]刘民坤,蒋丽玲.旅游业对经济增长的贡献研究评述[J].旅游学刊,2017,32(4):33-42.

- upload/images/2019/10/15/9d94aadd-b9d7-4b58-8e9c-67ad3a9c38d3.001.png